環境負荷の定量把握と評価

1.環境負荷の定量把握と評価の目的

近年、経済・リスクの側面から、サプライチェーンの把握・管理が重視されており、環境側面においても「サプライチェーンにおける企業活動全体の環境負荷」を算定、管理する動きが広がってきています。

大気、水、土地、生態系などの自然資本※に対して、企業活動が与える環境負荷が、どこで、どの程度発生しているかを把握することができれば、気候変動や水資源などに関するリスクを事業活動と関連付けて管理したり、それらに対して効果的に対策を実施したりすることができます。また、社外ステークホルダーとのコミュニケーション、特に投資家が求める情報開示要求に役立てることもできます。

しかし、企業自らがサプライチェーン全体の環境負荷を正確に定量化することは非常に困難なことであり、専門家の支援を得ても、時間と費用がかかる作業といえます。一方、簡易的であっても、サプライチェーン全体の環境負荷を概略推計することができれば、サプライチェーン上で自然資本への影響や、自然資本の消費が大きい箇所(ホットスポット)を推定することができ、上記のようなことに役立てることができます。

そこで、JBIB自然資本研究ワーキンググループは、企業自らが環境負荷を簡易的に評価するための手引きを提供します。

ワーキンググループメンバー企業(2017年3月現在):

花王株式会社、JSR株式会社、大日本印刷株式会社、帝人株式会社、日本電信電話株式会社、株式会社ブリヂストン、株式会社リコー、リコーリース株式会社

自然資本とは

人々に一連の便益をもたらす再生可能および非再生可能な天然資源(例:植物、動物、空気、水、土)のストック(出典;Natural Capital Protocol)

2.社会的・国際的な動向

国際動向

2012年6月:リオ+20で「自然資本宣言(Natural Capital Declaration)」発表

2013年12月:国際統合報告評議会(IIRC)が国際統合報告フレームワークを公表

2015年9月:国連がSDGs(Sustainable Development Goals)を採択。

2016年7月:自然資本連合(Natural Capital Coalition)が「自然資本プロトコル(Natural Capital Protocol)」を発行

自然資本評価の国際的な枠組み 自然資本プロトコルとは

自然資本連合が作成した自然資本分野における国際基準

本プロトコルは、企業の経営判断や投資家の投資判断のため、事業活動が関連する自然資本に対する影響や依存度を測定し、価値を評価、そして経営に統合するための手順を示したガイダンスです。

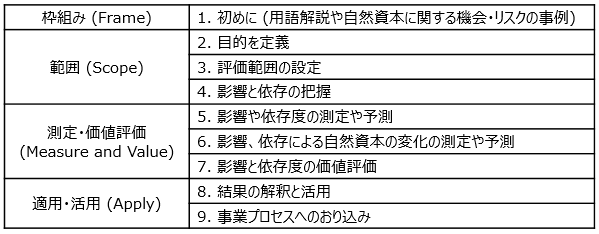

自然資本プロトコルの枠組み

本プロトコルは下記4つのステージと9のステップで構成されています。各ステップでは、自然資本の評価・管理を行う上で確認すべき「問い」が示されており、各ステップを完了させていくことで、それらの問いに答えることができるようになっています。

自然資本に関して金融業界が企業に求めること

①世界銀行

世界銀行は、2012年に「50:50キャンペーン」を立ち上げ、50カ国が自然資本の価値を国家会計に、50の企業が企業会計に盛り込むことを目指しています。本キャンペーンは、コスト分析の観点で生態系サービスの価値を考察した総合的なアプローチです。世界銀行は、自然資本がもたらす経済効果と財政効果の影響評価の導入を、公的セクターと民間セクターに対して働きかけています。国家レベルでは、世界銀行は「生態系サービスの経済的価値評価(WAVES)」と呼ばれる各国政府とのパートナーシップを通じて、自然資本会計を政策決定に採用するように推進しています。また、国際金融公社(IFC)と共に、WAVESはパートナーの国々での自然資本プロトコルの試験導入を進めており、特に森林、水域、陸上、土壌を含めた生態系サービスの評価を行うことが重要だとしています。

世界銀行は、世界各国が持続可能な成長に向けての取り組みを進めていることを受けて、民間セクターに対しても、天然資源の利用におけるより長期的な展望を持つよう提唱しています。事業者が自然資本を意思決定に盛り込み、将来の不確実性や財務損失に伴うリスクを減らすことで、成長の促進につながるとしています。他の資本形態と同じように、自然資本が生産と繁栄に対して全面的に貢献をしていくためには、投資とメンテナンス、適切な管理が必要です。

世界銀行は、各企業から自然資本評価や環境への影響に関する定量データの開示を求めてはおらず、GDPと企業業績を補完する形で、科学的な手法に基づき自然資本会計を実施していくことが望ましいとしており、開発や投資について圧倒的な立場である企業に対しても「目線や考え方を持つこと」を希望しています。

②三井住友信託銀行

三井住友信託銀行は、ESG投資におけるE(環境)を地球生命維持装置とし、自然資本を賢く活用し続けることは、環境保全だけでなく社会の基盤を固め、経済の発展を持続可能なものにすると考えています。

特に、資源輸入国である日本の企業では、グローバルなサプライチェーンにおける自然資本への依存度や環境負荷の大きさを企業経営上の隠れたリスク要因になるとみており、サプライチェーンにわたる水、物資の使用量、二酸化炭素の排出量などを適切に把握し、特に、サプライチェーン上流における自然資本へのインパクトをマネジメントすることが、持続可能な企業経営の重要な要素であると考えています。つまり、投融資対象の企業における自然資本への依存による調達や操業リスクは企業の事業継続に直結しており、「自然資本リスクのうち何が、どこに(地域性)、どれだけ(量)」あるのかを適切に把握、管理することを求めています。

3.算定の概要

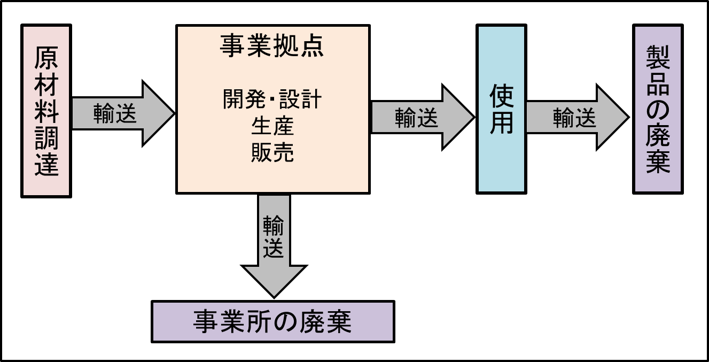

サプライチェーン全体で環境負荷を定量的に把握し評価するためには、自社が他の事業者と連携することにより、サプライチェーンの各段階における実際の環境負荷データを収集し、積み上げて算定することが望まれます。しかしながら、現実的には環境負荷データの取得は容易とはいえません。

ここでは、企業担当者が比較的把握しやすいデータから、事業活動の環境負荷を定量化する考え方を取りまとめており、本ツールではライフサイクルアセスメント(Life Cycle Assessment; LCA )による産業連関分析を用いて環境負荷を算定しています。算定の流れは下記のとおり。

簡易評価手引きの概要

①目的:事業活動における環境負荷のホットスポット分析を行う。

②算定項目:GHG排出量、水消費量、土地利用面積

③対象範囲:事業活動全体、特定の製品・事業活動など、各社ごとに設定する。

④環境負荷の算定:算定の対象範囲に応じて、原材料調達に要する費用や事業拠点で使用するエネルギー・水の使用量など、必要な活動量データを収集し、産業連関分析を活用して環境負荷を算定する。LIME手法により金額換算を行うことで、算定項目ごとの比較が可能である。

LCAとは

ライフサイクルアセスメント(Life-cycle Assessment)

原材料の調達から製造,使用及び使用後の処理,リサイクル及び最終処分に至るまでの製品のライフサイクル全体を通じた環境影響、およびその評価のこと。

産業連関分析とは

産業連関表を用いて、部門間の金額ベースのやりとりから特定製品に関わる環境負荷を算定する分析方法。統計的な分析であるため、製品の平均的な評価しかできないが、実データの収集による分析(積み上げ)よりも容易に実施が可能。

4.算定の方法

環境負荷の算定

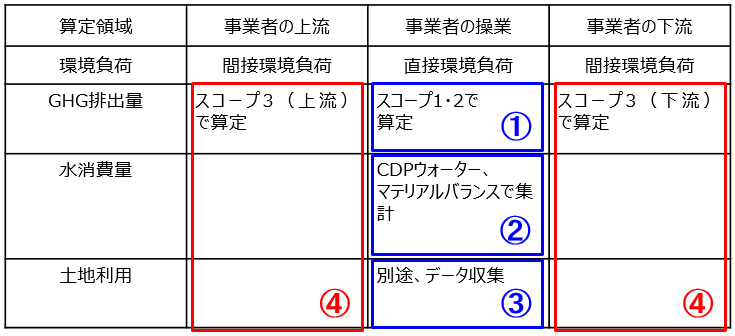

1)直接環境負荷:①②③が該当

①GHG排出量:スコープ1・2の排出量

②直接水消費量:自社で使用する水消費量

③直接土地利用面積:各事業拠点の敷地面積、緑地面積、建物面積

2)間接環境負荷:④が該当

収集した活動量とデータベースに掲載されている原単位を用いて算定を行う。

算定式は以下の通りである。

GHG排出量=Σ(活動量×GHG排出量原単位

水消費量=Σ(活動量×水消費量原単位)

土地利用=Σ(活動量×土地利用原単位)

活動量とは、事業者の活動の規模に関する量で、上流の負荷を算定をするには、原材料調達に要する費用や事業拠点で使用するエネルギー・水の使用量などに関する量を、下流の負荷を算定するには、使用段階のエネルギー量などに関する量を用いる。算定の対象範囲に応じて、活動量データを収集する。

LIME手法による金額換算

①GHG排出量

算定されたGHG排出量に、LIME2の「統合化係数リスト」記載の、影響領域「地球温暖化」に対する二酸化炭素の統合化係数を乗算することで統合化します。

※算定結果は、特性化を完了したCO2換算量で算定されているため、特性化のステップは不要です。

また、「統合化係数リスト」は、被害評価の結果も含んでいるため、被害評価のステップも考慮不要です。

②水消費量

算定された水消費量に、水資源の消費に伴う健康被害量(引用:「水資源消費に伴う健康被害の評価手法開発」(第3回LCA学会講演要旨集))と、LIME2の「統合化係数リスト」記載の保護対象「人間健康」に対する統合化係数を乗算することで統合化します。

※水消費量は、LIME2の影響評価の対象に含まれていないため、LIMEの手法そのままでは算定ができません。

そのため「水資源の消費に伴う健康被害量」を用いて、人間健康への被害量を算定し、その結果をLIME2の統合化係数で同一単位に換算しています。

尚、「水資源の消費に伴う健康被害量」には幅がありますが、日本を対象にした算定を行うにあたっては、最小値を用います。

③土地利用面積

算定された土地利用面積に、LIME2の「統合化係数リスト」記載の、影響領域「土地利用」に対する土地の利用区分ごとの統合化係数を乗算することで統合化します。

※土地利用(占有及び維持)では、土地利用区分の違いによる影響差と占有時間(年)を乗じて特性化を行いますが、土地利用区分の違いによる影響差を無視(係数を1とする)し、かつ、算定対象期間(=占有時間)を1年間としているため、特性化を行っても算定結果は変わりません。また、「統合化係数リスト」は、被害評価の結果も含んでいるため、被害評価のステップも考慮不要です。

5.データベース集

産業連関表ベースの環境負荷原単位(金額あたり)

GHG排出量、水消費量、土地利用の環境負荷原単位として、以下の3つがあります。

また、活動量は基本的に同じデータを用いることができます。

【GHG排出原単位】

国立研究開発法人国立環境研究所

産業連関表による環境負荷原単位データブック(3EID)

http://www.cger.nies.go.jp/publications/report/d031/jpn/index_j.htm

【水消費量原単位】

東京都市大学 伊坪徳宏研究室 環境フットプリント原単位データベース (オンライン)

http://www.yc.tcu.ac.jp/~itsubo-lab/research/EFPitiran.html

【土地利用原単位】

乗松義弥ら.「日本を対象にした土地利用原単位データベース開発」

http://www.yc.tcu.ac.jp/~itsubo-lab/research/graduation.html

これらはすべて金額あたりの原単位となりますので、物量で把握している場合は、金額に換算する必要があります。

活動量の換算(物量から金額へ)

活動量を物量で把握している場合、金額あたりの環境負荷原単位を利用するために、活動量を物量から金額に換算する必要があります。

その場合は、『平成17年(2005年)産業連関表 列部門別統合品目別細品目別国内生産額表』などが利用できます。